Para os clientes que utilizam o Módulo GA – Gestão da Administradora para emissão de Notas Fiscais de Serviços referentes aos serviços prestados pela administradora aos condomínios e associações administrados, disponibilizamos uma importante atualização para atendimento à Lei Federal nº 12.741/2012 e ao Decreto Federal nº 8.264/2014.

Lei da Transparência Fiscal

A Lei da Transparência Fiscal determina que os documentos fiscais apresentem ao consumidor a carga tributária aproximada incidente sobre os serviços prestados.

Para atender a essa exigência legal, o sistema utiliza as tabelas oficiais disponibilizadas pelo IBPT (Instituto Brasileiro de Planejamento e Tributação) para o cálculo e apresentação dos tributos aproximados nas notas fiscais emitidas.

A seguir, apresentamos as informações técnicas e o procedimento necessário para realização do cadastro junto ao IBPT e configuração do sistema, garantindo o correto atendimento à legislação vigente.

1. Criar o cadastro no portal De Olho no Imposto

Acesse o portal:

Na página inicial, clique em Criar Conta.

Importante: Utilize o e-mail do responsável pela empresa, pois os dados desse responsável serão utilizados durante o processo de cadastro.

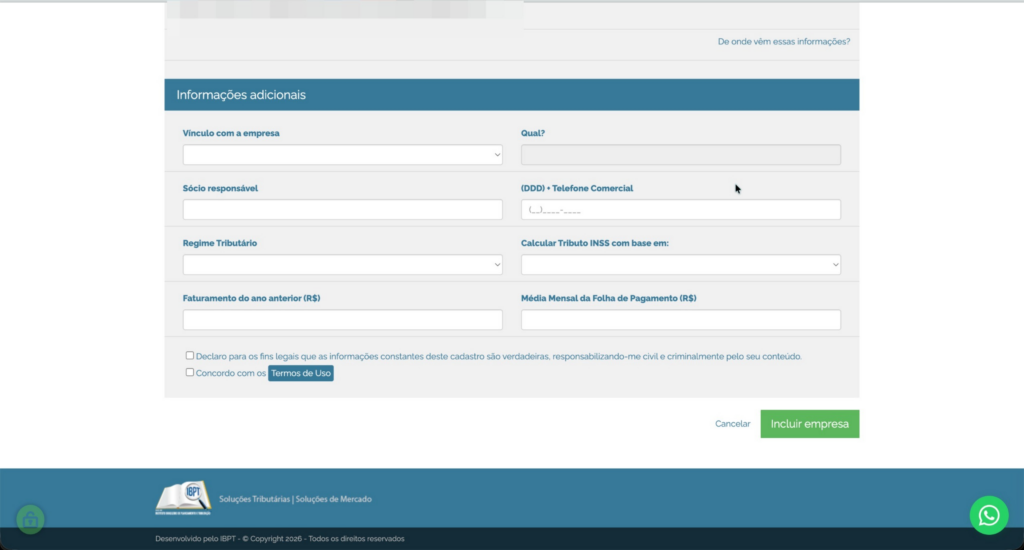

2. Preencher os dados da empresa

Informe as seguintes informações:

- CNPJ da empresa;

- Dados do responsável;

- Informações de faturamento da empresa.

Esses dados são utilizados pelo Instituto para realizar a categorização da empresa. Com base nessas informações, o IBPT gera e atualiza mensalmente os dados que serão disponibilizados para utilização no sistema.

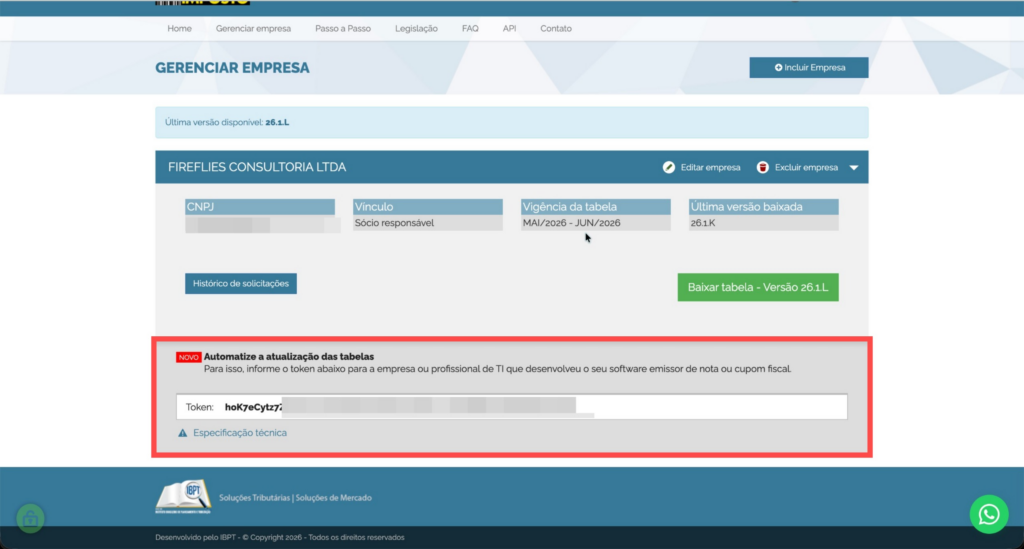

3. Obter o Token

Após a conclusão do cadastro, o portal disponibilizará um Token de acesso.

Guarde esse token, pois ele será necessário para a configuração no ERP.

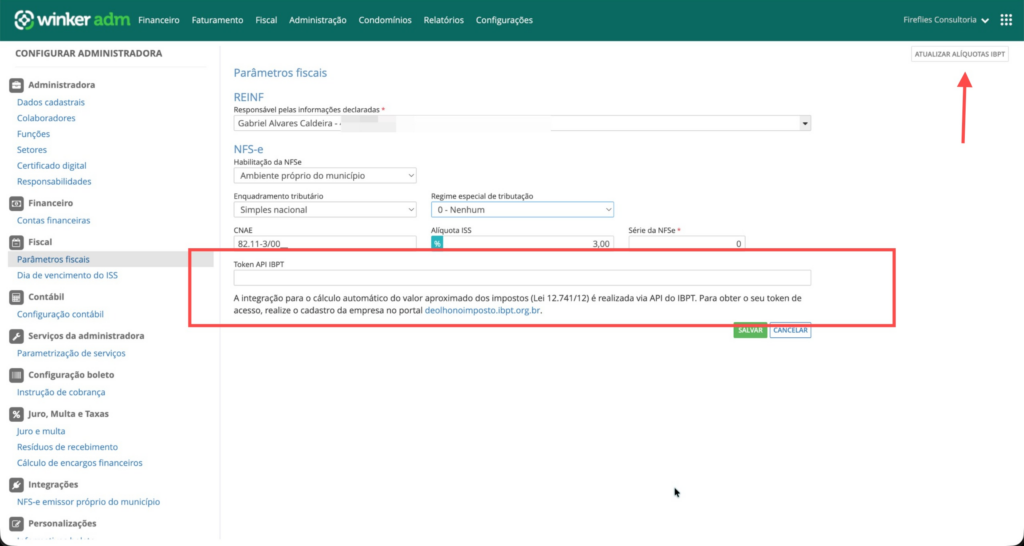

Configuração no ERP

Acesse o menu:

Administração → Administradoras → Parâmetros Fiscais

No campo correspondente, informe o Token recebido no portal do IBPT.

Primeira atualização

Como esta é a primeira configuração, será necessário realizar uma atualização manual das tabelas.

Clique no botão:

Atualizar Alíquotas IBPT

Aguarde a conclusão do processo.

Próximas atualizações

Após a configuração inicial, não será mais necessário realizar esse procedimento manual.

Sempre que o IBPT disponibilizar novas tabelas, elas serão atualizadas em nosso sistema, mantendo as informações tributárias sincronizadas e em conformidade com os dados disponibilizados pelo instituto.

Observações importantes

Empresas optantes pelo Simples Nacional

O layout nacional de emissão da Nota Fiscal de Serviços Eletrônica (NFS-e) atualmente não possui um campo específico para informar os tributos aproximados, conforme previsto na Lei da Transparência.

Dessa forma, para empresas enquadradas no Simples Nacional, essas informações serão apresentadas no corpo da nota fiscal, juntamente com a descrição dos serviços prestados.

Empresas do Lucro Presumido e Lucro Real

Para empresas enquadradas no Lucro Presumido ou Lucro Real, os valores dos tributos aproximados serão informados nos campos específicos previstos pelo layout nacional da NFS-e, atendendo às exigências da legislação vigente.

Observações

- Layout nacional da NFS-e: Independentemente de a prefeitura utilizar ou não o Emissor Nacional da NFS-e, o layout nacional foi definido como padrão para integração entre os sistemas. Dessa forma, as informações referentes aos tributos aproximados seguirão esse padrão em todas as integrações.

- Empresas com mais de um CNPJ: Caso o responsável possua mais de uma empresa, não será necessário criar um novo cadastro no portal do IBPT. Basta acessar a conta já existente e adicionar os demais CNPJs, gerando um token para cada empresa cadastrada, quando aplicável.

Lei da Transparência

Em atendimento à Lei da Transparência Fiscal, o sistema utiliza as tabelas oficiais disponibilizadas pelo IBPT para cálculo e apresentação da carga tributária aproximada nos documentos fiscais, conforme previsto na legislação vigente.

Abaixo disponibilizamos informações técnicas referentes à obrigatoriedade e ao funcionamento dessa legislação.

1. Objetivo

Esta circular tem por finalidade orientar as empresas sobre a obrigatoriedade de informar a carga tributária nos documentos fiscais, esclarecendo que a legislação permite expressamente o uso de valores aproximados, sem necessidade de cálculo exato por operação, e que tais valores podem ser obtidos junto a instituições especializadas, como o Instituto Brasileiro de Planejamento e Tributação (IBPT), sem qualquer prejuízo à regularidade fiscal da empresa.

2. Base Legal

A obrigação de informar os tributos nos documentos fiscais está estabelecida na Lei nº 12.741, de 8 de dezembro de 2012, regulamentada pelo Decreto nº 8.264, de 5 de junho de 2014.

2.1. O que diz a Lei nº 12.741/2012

| Art. 1º — “[…] deverá constar, dos documentos fiscais ou equivalentes, a informação do valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda.”Art. 2º — “Os valores aproximados de que trata o art. 1º serão apurados sobre cada operação, e poderão, a critério das empresas vendedoras, ser calculados e fornecidos, semestralmente, por instituição de âmbito nacional reconhecidamente idônea, voltada primordialmente à apuração e análise de dados econômicos.” |

2.2. O que diz o Decreto nº 8.264/2014

| Art. 5º, parágrafo único — “Os cálculos poderão ser elaborados com médias estimadas dos diversos tributos e baseados nas tabelas da Nomenclatura Comum do Mercosul — NCM e da Nomenclatura Brasileira de Serviços — NBS.”Art. 6º — “Os valores e percentuais de que trata o art. 2º têm caráter meramente informativo, visando somente ao esclarecimento dos consumidores.” |

3. Valores Aproximados: O que Isso Significa na Prática?

A legislação foi intencional ao adotar o termo “aproximado”. Isso significa que as empresas não estão obrigadas a calcular com exatidão matemática o valor de cada tributo incidente sobre cada mercadoria ou serviço em cada operação. Veja o que é permitido:

• Utilizar percentuais médios estimados por NCM/NBS, conforme prevê o Decreto nº 8.264/2014, art. 5º, parágrafo único.

• Adotar tabelas calculadas semestralmente por instituição idônea, conforme a Lei nº 12.741/2012, art. 2º.

• Informar os valores de forma agrupada por ente tributante (Federal, Estadual e Municipal), conforme o Decreto nº 8.264/2014, art. 2º.

• Apresentar as informações em percentual sobre o preço de venda ou em valor monetário (Lei nº 12.741/2012, art. 1º, § 3º).

| Conclusão prática: A empresa não precisa calcular cada centavo de tributo por operação. A lei quer que o consumidor seja informado — e não que a empresa realize um cálculo tributário exato em tempo real. |

4. Uso das Tabelas do IBPT — Segurança e Conformidade

O Instituto Brasileiro de Planejamento e Tributação (IBPT) é uma das principais instituições do Brasil voltadas à apuração e análise de dados econômico-tributários, sendo amplamente reconhecida como idônea para os fins previstos no art. 2º da Lei nº 12.741/2012.

O IBPT disponibiliza, em seu portal (www.ibpt.org.br), tabelas periódicas com os percentuais aproximados de carga tributária por código NCM e NBS, atualizadas semestralmente.

4.1. Por que o uso das tabelas do IBPT é seguro?

• Está expressamente previsto na Lei nº 12.741/2012 (art. 2º) o uso de valores fornecidos por instituição idônea de âmbito nacional.

• O Decreto nº 8.264/2014 (art. 5º, parágrafo único) autoriza cálculos com médias estimadas baseadas na tabela NCM/NBS — exatamente o que o IBPT fornece.

• As tabelas têm atualização semestral, garantindo que os percentuais reflitam a realidade tributária vigente.

• O uso dessas tabelas é prática consolidada e amplamente adotada no mercado, sendo aceito pelos fiscos federal, estaduais e municipais.

| Importante: Os valores informados nas notas fiscais com base nas tabelas do IBPT não afetam o cálculo dos tributos devidos pela empresa. São informações ao consumidor de caráter meramente declaratório, conforme o art. 6º do Decreto nº 8.264/2014. |

5. Como Informar na Nota Fiscal

Conforme o art. 2º, parágrafo único, do Decreto nº 8.264/2014, a informação deve ser aposta:

• Em campo próprio do documento fiscal; ou

• No campo “Informações Complementares” da NF-e / NFS-e.

A informação deve ser segregada em três grupos, conforme determina o art. 2º do Decreto:

| Ente Tributante | Tributos Abrangidos |

| Federal | IPI, IOF, PIS/Pasep, Cofins, Cide, Imposto de Importação |

| Estadual | ICMS |

| Municipal | ISS |

6. Regras Específicas para Optantes do Simples Nacional

O Decreto nº 8.264/2014 traz simplificações importantes para empresas do Simples Nacional:

| Porte da Empresa | Obrigação |

| MEI (Microempreendedor Individual) | Facultativo — art. 8º do Decreto nº 8.264/2014 |

| ME / EPP optantes do Simples Nacional | Podem informar apenas a alíquota do Simples, acrescida de IPI e substituição tributária quando houver — art. 9º do Decreto nº 8.264/2014 |

| Demais regimes (Lucro Presumido / Real) | Obrigatório — podem usar tabelas do IBPT por NCM/NBS |

7. Penalidades pelo Descumprimento

Conforme o art. 7º do Decreto nº 8.264/2014 c/c art. 5º da Lei nº 12.741/2012, o descumprimento sujeita o infrator às sanções previstas no Capítulo VII do Título I do Código de Defesa do Consumidor (Lei nº 8.078/1990), que incluem advertência, multa, apreensão de produtos, proibição de fabricação ou comercialização, entre outras.

| Recomendação: Manter as tabelas do IBPT atualizadas no sistema de emissão de notas fiscais é a forma mais simples, segura e eficiente de cumprir a obrigação, sem risco de autuação. |

8. Resumo Executivo

• A obrigação legal é informar o valor APROXIMADO dos tributos — não o valor exato (Lei nº 12.741/2012, art. 1º).

• Os valores podem ser calculados semestralmente por instituição idônea, como o IBPT (Lei nº 12.741/2012, art. 2º).

• O Decreto nº 8.264/2014 (art. 5º, parágrafo único) autoriza expressamente o uso de médias estimadas por NCM/NBS.

• Os valores têm caráter meramente informativo ao consumidor — não alteram o tributo devido (Decreto nº 8.264/2014, art. 6º).

• MEI é dispensado da obrigação; ME e EPP do Simples podem simplificar a informação (arts. 8º e 9º do Decreto).

• O descumprimento sujeita o infrator às sanções do Código de Defesa do Consumidor.

Winker Soluções Tecnológicas

Produtos & Desenvolvimento